근로장려금이 모두에게 지급되는 것은 아닌 만큼 지급이 제외됐거나, 감액 결정 또는 결정 취소 등의 통보를 받고, 납득하기 어려운 경우도 발생할 수 있는데요.

이럴 때는 어떻게 하면 좋은지 알아보겠습니다.

1. 근로장려금 이의신청 (불복청구) 방법

근로장려금 지급 결정통지일부터 90일 이내에 가능

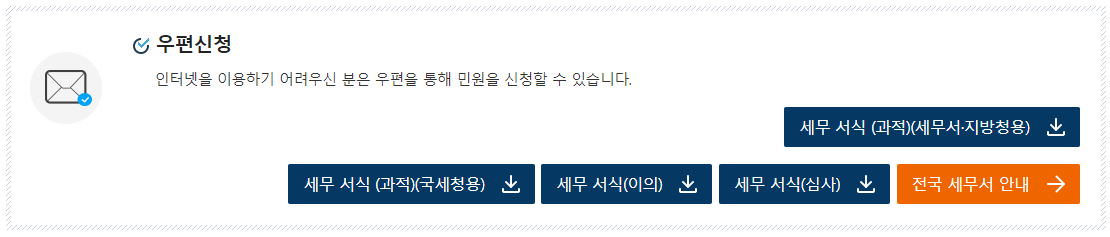

이의신청은 인터넷으로 청구가 가능하며, 우편신청 또는 관할세무서 또는 지방국세청에서 방문신청도 가능합니다.

1-1. 온라인 신청방법

이의신청 바로가기는 다음과 같습니다.

1-2 오프라인 신청방법

아래에서 서식을 다운로드 하실 수 있습니다.

전국 세무서는 아래에서 확인하실 수 있습니다.

이의신청이 들어간 후 최대 90일 이내에 심사가 이루어집니다.

위 방법이 어려우시다면 전화문의를 해보시기 바랍니다.

2. 근로장려금 지급 제외 사례

# 증빙서류 조작 허위 제출의 경우

# 액수를 실제와 잘못 계싼하여 요건에 부합하지 않는 경우

다음과 같은 경우는 약 2년간 지급이 제한될 수 있으니 유의하시기 바랍니다.

3. 근로장려금 감액 사유

신청안내문 발송 시 당시 확인된 가구원, 소득, 재산현황을 근거하여 발송되지만 추가 소득 및 재산이 확인되는 경우에는 장려금 지급액이 변동될 수 있습니다. 아래와 같은 경우 지급액을 감액합니다.

3-1. 가구원 재산 합계액이 1.4억원 이상

장려금을 지급받기 위해서는 가구원 전체 재산 합계액이 2억원 미만이어야하며, 1.4억원 ~ 2억 원 미만인 경우 산정액의 50%만 지급합니다.

3-2. 자녀세액공제와 자녀장려금 중복신청

자녀장려금은 자녀세액공제와 중복 적용이 불가합니다. 중복신청의 경우에는 자녀장려금 산정액에서 자녀세액 공제금액을 감액한 후 나머지 금액을 지급합니다.

3-3. 국세 체납액

국세 체납액이 있을 경우 장려금을 수령할 수 없습니다. 하지만 체납이 있는 경우 환급할 장려금의 30%를 한도로 충당한 후 남은 금액을 지급하며, 환급하는 장려금 중 185만원 이하는 압류를 금지하고 있습니다.

3-4. 신청기간 만료 후 신청

정기적인 신청기간이 지난 후 6개월 이내까지 신청이 가능합니다. 하지만 정기 신청기한이 지난 후 신청을 한 경우에는 근로장려금 산정액의 10%를 감액하고 지급합니다.